Riziková prémie České republiky za rok 2022 vzrostla a dosáhla nejvyšší hodnoty za posledních 7 let. Co tato skutečnost pro znalce znamená a jaký byl vývoj rizika země v minulých letech bude objasněno v následujícím textu.

Pohled na rizikovou prémii země

Znalci, znalecké kanceláře a ústavy, které se zabývají oceňováním podniku se dlouhodobě potýkají s úkolem vhodného sestavení diskontní míry. Jde zejména o případy stanovení tržní hodnoty pomocí výnosových metod.

Při použití metod postavených na bázi diskontovaného cashflow je vždy třeba provést, v rámci stanovení diskontní míry, odhad výše nákladů vlastního kapitálu. Ty se v případě tržní hodnoty běžně stanovují pomocí modelu CAPM. Jelikož však model CAPM standardně využívá dat z trhu USA, mělo by při jeho použití na českém, rizikovějším trhu dojít k zohlednění této skutečnosti. K úpravě dochází právě pomocí rizikové prémie země, která představuje rozdíl mezi požadovanou výnosností akcionáře při investici na rozvinutém trhu, a výnosností při investici v rizikovějším prostředí. Při výpočtu nákladů vlastního kapitálu pro stanovení diskontní míry, se tak riziková prémie země přičítá k bezrizikové výnosnosti a prémii kapitálového trhu USA, čímž diskontní míru logicky zvyšuje. (Mařík, 2018)

Stanovení riziková prémie země

Rizikovou prémii země můžeme stanovit několika způsoby. V praxi lze však mezi nejrozšířenější postup zařadit model prof. Damodarana, který zakládá svůj propočet na předpokladu, že vystavení riziku se může v různých zemích lišit. Z vyšší perspektivy lze stanovit, že primárními zdroji rizika země jsou:

· Životní cyklus země – vyspělá ekonomika či rozvojová země;

· Politické riziko – v rámci politického rizika jsou sledovány zejména tyto faktory:

o kontinuální vs diskontinuální riziko (demokracie vs autoritářské režimy),

o korupce,

o fyzické konflikty,

o riziko znárodnění/vyvlastnění;

· Vlastnické riziko – riziko s ohledem na respektování vlastnických práv;

· Ekonomická struktura – závislost země na konkrétní komoditě, produktu nebo službě.

Riziková prémie země následně vychází z odhadu věřitelského rizika upraveného o možný rozdíl mezi akcionářským a věřitelským rizikem.

Vývoj rizikové prémie země

Konkrétní metodice výpočtu nebude s ohledem na rozsah a názorovou problematiku v tomto článku věnována pozornost. Namísto toho však bude analyzován vývoj rizikové prémie země České republiky a dalších zemí obsažených v databázi profesora Damodarana. Riziková prémie země bude sledována za období let 2014-2022 (dále také „analyzované období“).

Dle dat z databáze profesora Damodarana dosahovala riziková prémie země České republiky v roce 2022 hodnoty 1,03 % – jedná se nejvyšší hodnotu za posledních 7 let. V porovnání s rokem 2021 došlo zároveň k meziročnímu nárůstu o přibližně 73 %. V celkovém žebříčku dosahovalo v roce 2022 nižší rizikové prémie země celkem 21 států. Kromě České republiky dosahovaly v roce 2022 hodnoty rizikové prémie země 1,03 % také Belgie, Spojené Království, Katar, Hong Kong, Taiwan, Macao, Kajmanské ostrovy a ostrov Man.

Pro celkem 14 zemí byla v roce 2022 stanovena hodnota rizikové prémie země na úrovni 0 %, 13 z nich přitom dosahovaly nulové hodnoty rizikové prémie země v celém analyzovaném období. Z těchto 13 zemí se pouze jedna nachází na území Asie (Singapur), dále do těchto zemí spadají země Severní Ameriky, tj. USA a Kanada, za bezrizikové trhy jsou také považovány i Austrálie a Nový Zéland. Evropa má mezi zeměmi s nulovou rizikovou prémií země zastoupení v podobě 8 států, jedná se o Dánsko, Německo, Lichtenštejnsko, Lucembursko, Nizozemí, Norsko, Švédsko a Švýcarsko.

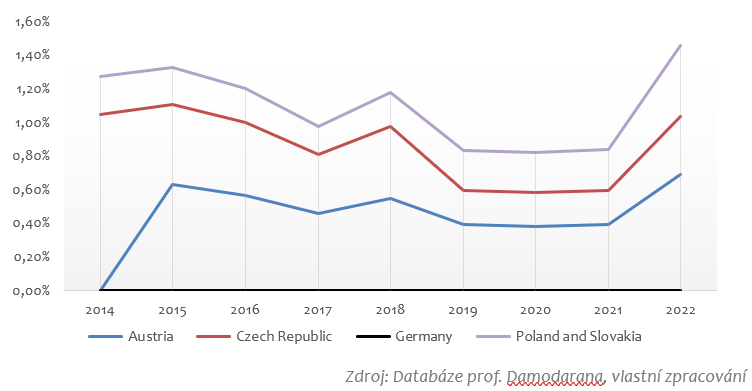

Pro porovnání byla rizikové prémie země České republiky poměřována se sousedními státy. Vývoj rizikové prémie země České republiky a sousedních státu v analyzovaném období je uveden v tabulce níže.

Jak již bylo zmíněno, Německo jako vyspělá ekonomika dosahuje dlouhodobě nulové hodnoty rizikové prémie země. Rakousko zpočátku v roce 2014 dosahovalo obdobně jako Německo nulové hodnoty rizikové prémie země, mezi lety 2014-2015 však následně došlo k nárůstu. Riziková prémie země Rakouska se pak v letech 2015-2022 pohybovala v průměru na úrovni cca 0,51 %. Česká republika v analyzovaném období vykazovala v oblasti rizikové prémie země zpočátku zejména klesající vývojové tendence, v letech 2019-2021 došlo následně ke stabilizaci na úrovni cca 0,60 %, v roce 2022 pak nastal již zmíněný opětovný růst. Polsko a Slovensko dosahovaly v rámci rizikové prémie země po celé analyzované období shodných hodnot, současně se pohybovaly nad úrovní rizikové prémie země České republiky.

Z výše uvedeného grafu je patrné, že s výjimkou Německa dosahoval vývoj rizikové prémie země porovnávaných států do určité míry obdobných vývojových tendencí. Ačkoliv tak může působit meziroční nárůst rizikové prémie země České republiky v roce 2022 alarmujícím dojmem, při pohledu na vývoj rizikové prémie země odlišných zemí je možné konstatovat, že se nejedná o nic nepřirozeného.

Zajímavým zjištěním byla v rámci této analýzy skutečnost, že kromě zemí dosahující dlouhodobě nulové hodnoty rizikové prémie země, došlo mezi lety 2021-2022 k nárůstu výše rizikové přirážky země u cca 99 % států uvedených v databázi. Nejvyšší nárůst rizikové prémie země přitom zaznamenali Bělorusko (z 6,43 % na 20,71 %), Ghana (z 6,43 % na 20,71 %), dále pak Srí Lanka s meziročním nárůstem rizikové prémie země o téměř 12 % a Rusko a Ukrajina s meziročním nárůstem o téměř 11 %.

Závěr

Jak již bylo uvedeno, riziková prémie země zahrnutá v modelu CAPM navyšuje hodnotu diskontní míry. Růst rizikové prémie země České republiky v roce 2022 se tak bude v nadcházejícím roce projevovat v mírném navýšení hodnoty diskontní míry, oproti předchozímu roku.

Z výše uvedeného lze konstatovat, že model rizika země profesora Damodarana může ve výsledku působit do určité míry konzervativně. Nasvědčují tomu zejména skutečnosti obdobných vývojových tendencí podobných ekonomik, i všech zemí v souboru. Dle prof. Maříka a doc. Maříkové nelze oceňování považovat za exaktní disciplínu. Je tak třeba stále hledat nejvhodnější modely pro promítání různých faktorů do hodnoty podniku, současně je však model rizika země profesora Damodarana možné považovat za nejvhodnější variantu.

Bc. Radim Stehno, Business Valuation Analyst (EqSA)

Ing. Jiří Wiesner, Partner, Head of Business Valuation (EqSA)

Leave a Reply